Такафул: организация, продукты и инвестиционное управление

Модели организации деятельности такафула

Текущая практика деятельности такафула определяет две основные модели:

1. Некоммерческий такафул.

2. Такафул с элементами инвестиционной деятельности.

Некоммерческий такафул или такафул без элементов инвестиционных операций организуется на основе взаимодействия и сотрудничества участников данного такафула.

Единственная цель данной организации – возмещение убытков участникам. Данный такафул не имеет инвестиционной стратегии. Ориентирован на выполнение социальных функций для определенных категорий лиц.

Такафул может представлять собой единое юридическое лицо в виде кооператива или фонда. Управление такафулом осуществляется организаторами или владельцами.

Такафул с элементами инвестиционной деятельности или инвестиционный такафул имеют аналогичный, предыдущей модели, принцип образования такафул фонда.

Данная модель имеет две цели: возмещение убытков участникам и увеличение такафул фонда путем инвестирования положительного остатка данного фонда.

Деятельность Такафул с элементами инвестиций предусматривает передачу такафул оператору (или такафул компании) таких функций, как продажи, маркетинг, андеррайтинг, а также инвестиционное управление такафул фондом на принципах мудараба или вакала.

Организационно данный такафул может формироваться как отдельное юридическое лицо в виде кооператива или фонда, управляемого такафул оператором или в рамках одного юридического лица с такафул оператором (именуемое такафул компанией) с соблюдением условия раздельного формирования и обособленного учета операций такафул фонда и фонда акционеров (акционерного (инвестиционного) капитала).

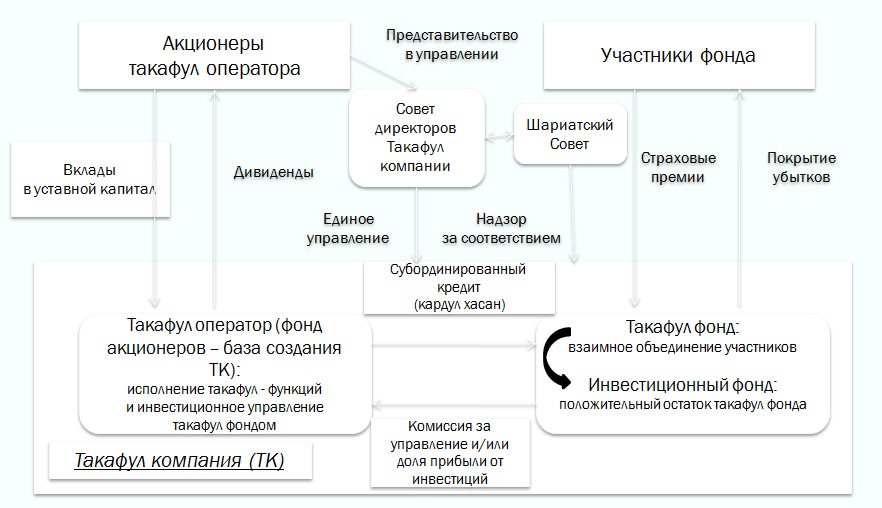

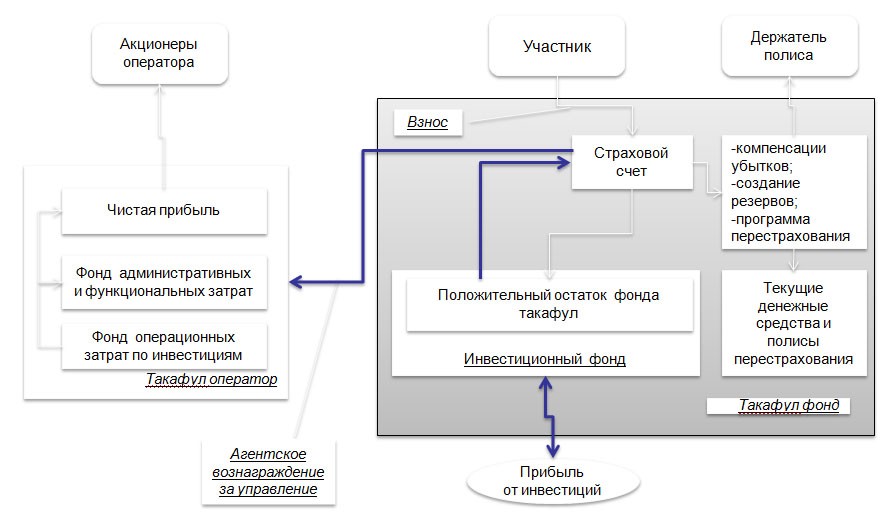

Схема организации деятельности такафул компании

(для увеличения нажмите на изображение)

(для увеличения нажмите на изображение)

Функции такафул оператора и такафул компании

— Маркетинг и CRM продаж такафул продуктов;

— Разработка новых такафул продуктов;

— Андеррайтинг (ценообразование);

— Разработка политик администрирования такафул фондом;

— Инвестиционное управление такафул фондом и управление активами;

— Ведение бухгалтерского, налогового учета и предоставление отчетности;

— Сюрвейнг;

— Управление рисками, в т.ч. рисками мошенничества;

— Организация проведения внешнего аудита;

— Формирование корпоративного управления с созданием Шариатского наблюдательного совета.

Различие в объемах функций такафул оператора и такафул компании заключается в возможности самостоятельного выполнения части функций такафул фондом, являющимся обособленным юридическим лицом.

Затраты по исполнению такафул функций покрываются за счет доли участия в прибыли от результатов инвестиционной деятельности (модель мудараба) или за счет получаемой комиссии за управление инвестициями такафул фонда (модель вакала).

Между такафул фондом и такафул оператором заключаются соглашения на исполнение такафул-функций и инвестиционного управления (мудараба или вакала).

Инвестиционный такафул: корпоративное управление деятельности такафул компании.

Цель организации корпоративного управления деятельности такафула – соблюдение интересов такафул оператора (его акционеров) и такафул фонда (его участников).

Корпоративное управление позволяет регулировать «конфликт интересов» и позволяет достичь прозрачности управления, повышения уровня доверия сторон, участвующих в организации такафул-деятельности, а также подотчетность заинтересованным сторонам данной деятельности.

Основные принципы корпоративного управления такафул-деятельности:

1. Моральные ценности;

2. Представление о максимизации прибыли, направленная на соблюдение социальных (общественных)интересов;

3. Этика ведения бизнеса.

Полномочный орган корпоративного управления (Совет директоров) осуществляет следующие функции:

— организации структуры операционной деятельности;

— построении системы внутреннего контроля;

— постоянный мониторинг деятельности на соответствие.

Для организации процесса соответствия нормам Шариата при Совете директоров формируется Шариатский наблюдательный совет.

Цель деятельности Шариатского наблюдательного совета – надзор за соответствием деятельности такафул компании (такафул оператора) нормам Шариата при организации и управлении такафул фондом.

Совет директоров такафул оператора является органом, контролирующим соблюдение интересов участников такафул фонда, также и в случае юридического разделения такафул фонда и такафул оператора.

Предварительная версия:

«Руководящих принципов (корпоративного) управления для исламских страховых (такафул) операторов»,

Исламский совет по финансовым услугам (IFSB), декабрь 2008г.

Принцип 2.1. Такафул операторы должны иметь соответствующую структуру (корпоративного) управления для представления прав и интересов участников такафула.

п. 46. – такафул компания назначает актуария, который осуществляет подготовку отчета по оценки и анализу рисков такафул фонда. Отчет предоставляется Совету директоров, который раскрывает его содержание всем заинтересованным сторонам, в т.ч. участникам такафул фонда. Актуарий ответственен за оценку и качество отчетов, которые раскрывает Совет директоров.

Актуарий выполняет следующие функции:

— определение и мониторинг рисков такафул фонда, которые могут влиять на исполнение обязательств;

— проведение актуарных расчетов текущих и будущих обязательств такафул фонда для определения финансовой устойчивости;

— оценка потребностей фондирования и определение уровня взносов участников, принимая во внимание структуру обязательств такафул фонда;

— оценка стоимости приобретенных фондом активов встречным обязательствам фонда.

п. 48. Если невозможно назначить подходящего актуария без наличия конфликта интересов между акционерами такафул оператора и участниками такафула, то для достижения адекватной защиты интересов участников такафул фонда рекомендуется Совету директоров учредить Комитет (корпоративного) управления. Комитет должен состоять из следующих лиц: независимые директора СД, ученые в области Шариата (возможно — члены Шариатского совета), независимые актуарии.

Инвестиционный такафул: риск-менеджмент деятельности такафул оператора.

Риск – менеджмент инвестиционного такафула включает в себя контроль 3 категорий рисков:

1. Риски, связанные с такафул деятельностью;

2. Операционные риски;

3. Финансовые риски.

1-я категория включает в себя риски, связанные с исполнением такафул-функций:

— возмещение убытков;

— позиционирование страховых продуктов и дистрибьюция;

— андеррайтинг;

— оценка и расчет норм резервирования;

— перестрахование;

— отношения с участниками такафула (CRM).

2-я категория включает в себя риски, связанные:

— с соблюдением норм Шариата;

— с выполнением бизнес-процессов и действиями персонала, а также функционирование ИТ-систем в рамках операционной деятельности такафул оператора (такафул компании) и управления такафул фондом;

— с разработкой и реализации инвестиционных проектов в рамках деятельности такафул оператора (такафул компании);

— с управлением кризисными ситуациями и выработки планов продолжения деятельности;

— с соблюдением норм местного законодательства и требований регуляторов.

3-я категория включает в себя риски, связанные с финансовым управлением:

— управление денежными средствами такафул фонда;

— управление ликвидностью, рыночным и рисками дефолта эмитентов;

— управление акционерным капиталом (стоимостью) такафул оператора.

Стратегические и репутационные риски контролируются на уровне Совета директоров.

Направления деятельности такафула и основные продукты

Основными направлениями деятельности такафула являются:

— личное (family) страхование;

— имущественное (general) страхование;

Личное страхование, в рамках такафула, подразумевает страховые программы (продукты), связанные с возмещением убытков по текущему состоянию физического лица (держателя страхового полиса или иных выгодоприобретателей) или группы физических лиц (группы страхователей или иных выгодоприобретателей);

Имущественное страхование, подразумевает страховые программы (продукты), связанные с возмещением убытков по текущему состоянию имущества, принадлежащего страхователю и расходов по ответственности страхователя за действия перед третьими лицами.

Личное страхование включает следующие виды страховых программ:

— Индивидуальные программы;

— Корпоративные программы;

— Ипотечные программы;

— Программы пенсионного накопления.

Индивидуальные программы включает в себя долгосрочные продукты, направленные на создание покрытия убытков (расходов) при наступлении следующих случаев:

— болезни (покрытие расходов на лечение);

— смерти кормильца или члена семьи (покрытие расходов на похороны);

— необходимость финансирования получения высшего образования детьми.

Корпоративные программы предназначены для определенного круга лиц, включая коммерческие и некоммерческие организации и состоят из стандартных продуктов индивидуальной программы.

Ипотечные программы включает покрытия убытков (расходов) по ипотечным долгам держателей страховых полисов такафула при наступлении следующих случаев:

— потери источника дохода вследствие приобретения должником инвалидности;

— смерти должника.

Программы пенсионного накопления включают долгосрочные продукты сбережения и накопления физических и корпоративных лиц.

В рамках личного страхования участнику такафула предоставляется возможность вносить два обособленных взноса: взнос на принципе tabarru’, который направляется для покрытия убытков участников такафула и взнос на инвестиционные цели, который используется для инвестиционных вложений. Целью инвестиционного счета является сбережения и накопления (для использования в личных и семейных целях) каждого участника такафула, а также возможность использования (перераспределение) для последующих взносов на принципе tabarru’.

Имущественное страхование включает следующие виды страховых продуктов:

— Транспортный такафул;

— Ущерб от пожара;

— Ущерб от пожара, причиненного третьим лицам;

— Ущерб от незаконных действий третьих лиц;

— Компенсация расходов работодателей перед работниками;

— Такафул публичной ответственности.

В сложившейся практике деятельности имущественного такафула участники осуществляют свои взносы на принципе tabarru’ (пожертвования с правом компенсации), в отличие от личного страхования участник не осуществляет отдельный взнос на инвестиционный счет.

Инвестиционное управление такафул фондомИнвестиционное управление такафул фондом

Основа инвестиционного управление – это заключение соглашения (контракта), соответствующего нормам Шариата между владельцами такафул фонда и такафул оператором, с последующим инвестированием денежных средств в активы, соответствующие нормам Шариата.

В соответствии с нормами Шариата при инвестировании (и управлении) капиталом применяются три вида соглашений:

— Мушарака (активное партнерство);

— Мудараба (финансовое партнерство);

— Вакала (представительство ).

Для целей управления инвестициями такафул фондов на практике используют два вида соглашений: Мудараба и Вакала.

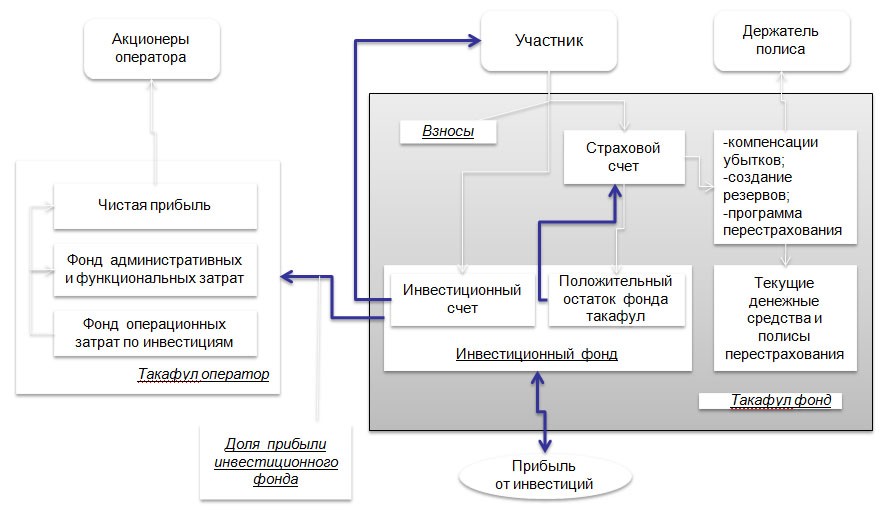

Модель управления инвестициями такафул фонда личного страхования на принципе Мудараба.

(для увеличения нажмите на изображение)

(для увеличения нажмите на изображение)

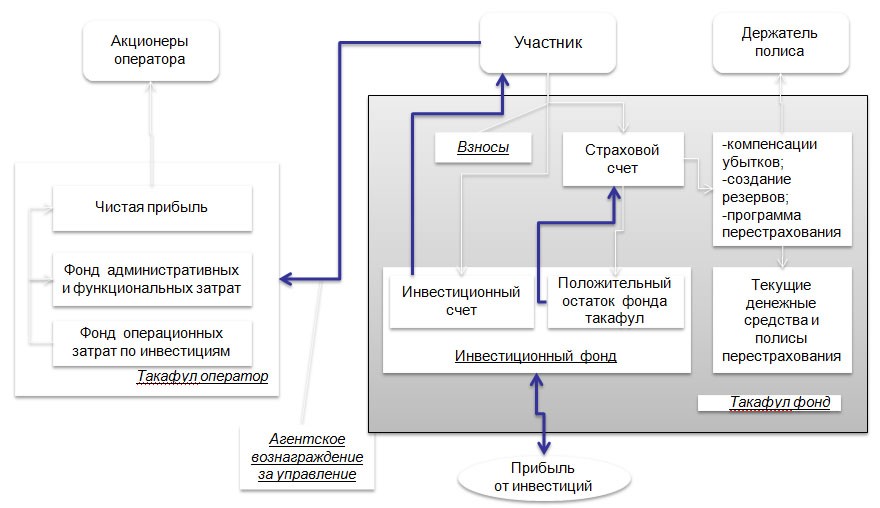

Модель управления инвестициями такафул фонда личного страхования на принципе Вакала.

(для увеличения нажмите на изображение)

(для увеличения нажмите на изображение)

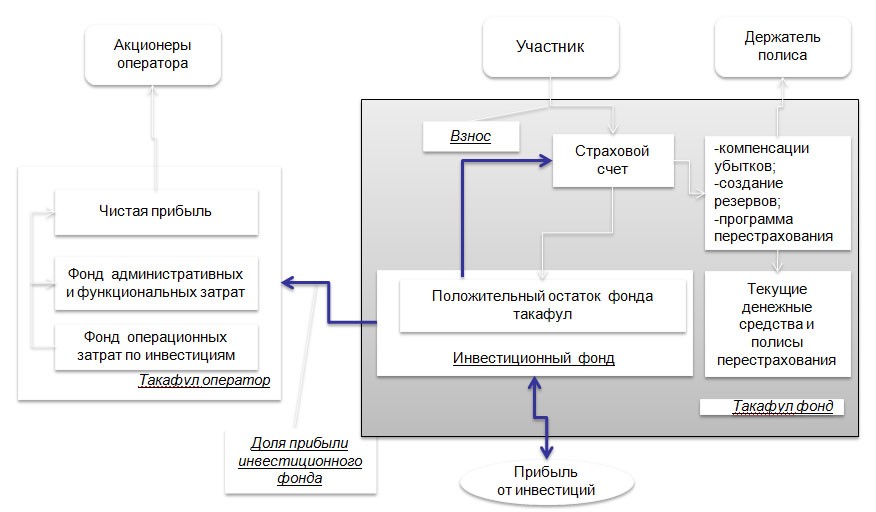

Модель управления инвестициями такафул фонда имущественного страхования на принципе Мудараба.

(для увеличения нажмите на изображение)

(для увеличения нажмите на изображение)

Модель управления инвестициями такафул фонда имущественного страхования на принципе Вакала.

(для увеличения нажмите на изображение)

(для увеличения нажмите на изображение)